Rośnie odsetek osób, dla których doświadczane problemy finansowe są źródłem dużego stresu – wynika z badania „Kondycja domowych budżetów Polaków” przeprowadzonego na zlecenie Rejestru Dłużników BIG InfoMonitor. W związku z tym Polacy poszukują różnych strategii, aby poradzić sobie z problemami materialnymi. Ograniczanie wydatków to podstawowa metoda radzenia sobie z brakiem pieniędzy. Według raportu wzrosła również skłonność do zapożyczania się u rodziny i znajomych, a także znacząco zmieniły się priorytety konsumenckie – ankietowani wolą wydawać na zdrowie, zwierzęta domowe oraz produkty lepszej jakości, kosztem rozrywki czy rozwoju hobby.

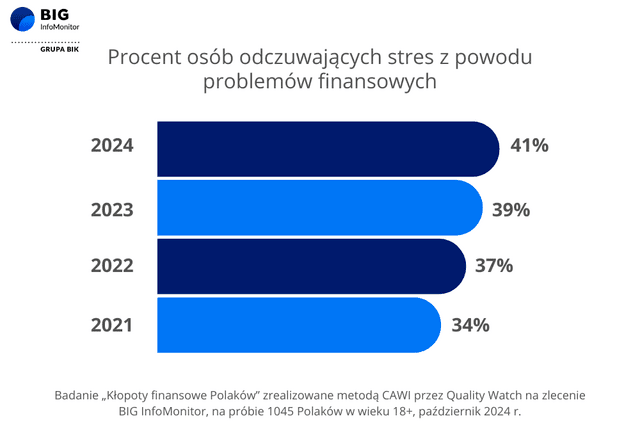

Choć odsetek osób z kłopotami finansowymi nieco się zmniejszył w porównaniu z ubiegłym rokiem – o 10 p.p. do 38 proc., jednak nie zmienia to faktu, że problemy te są coraz większym źródłem stresu. Wskaźnik osób, które odczuwają silne napięcie z powodu sytuacji materialnej, wzrósł z 34 proc. w 2021 roku do 41 proc. w tegorocznym badaniu, co pokazuje rosnące obawy o stan budżetów domowych Polaków. Wysokie koszty życia, inflacja i niepewność ekonomiczna potęgują już i tak bardzo wysoki poziom stresu. Z raportu IPSOS wynika bowiem, że odczuwanie przewlekłego napięcia deklaruje 45 proc. Polaków, podczas gdy na świecie odsetek ten wynosi 33 proc.1

Co ciekawe, odczuwanie problemów finansowych znacznie częściej dotyka kobiet (41 proc.) niż mężczyzn (34 proc.), co może wynikać z różnic w poziomie dochodów, strukturze zatrudnienia oraz odpowiedzialności za obowiązki domowe i rodzinne. Na skalę odczuwanych trudności, jak się okazało, ma również wpływ poziom wykształcenia. Osoby po studiach wyższych znacznie rzadziej zgłaszają problemy finansowe (32 proc.) w porównaniu do osób z wykształceniem średnim (41 proc.) czy zawodowym lub niższym (44 proc.).

Strategiczna walka z kłopotami finansowymi

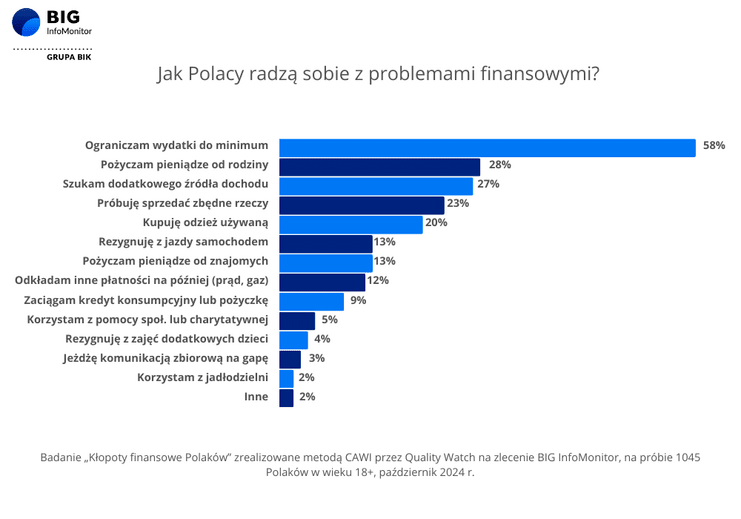

Osoby będące w trudnej sytuacji materialnej próbują radzić sobie z kłopotami finansowymi na różne sposoby. Najczęstszą strategią jest ograniczanie wydatków do minimum (58 proc.), co może obejmować cięcia w różnych kategoriach życia codziennego, takich jak rozrywka, zakupy czy podróże. Jednak poza tym wiele osób decyduje się na pożyczki od rodziny (28 proc.) i znajomych (10 proc.) oraz poszukiwanie dodatkowych źródeł dochodu (27 proc.). Spory odsetek osób próbuję sprzedawać zbędne rzeczy, np. sprzęty, odzież, czy zabawki dzieci (23 proc.). W czołówce top pięciu strategicznych działań znalazło się też kupowanie odzieży używanej – o czym wspomina co piąty badany.

– Warto zauważyć, że choć procent osób poszukujących pracy po godzinach spadł o 4 punkty procentowe, to wzrosła skłonność do pożyczania, szczególnie u rodziny, co może być wynikiem utrzymującej się niepewności materialnej i chęci unikania formalnych instytucji. Bank szybciej i w terminie upomni się o spłatę. Po kredyt sięga obecnie 9 proc. Polaków (wzrost o 2 pkt. proc.), co może świadczyć o większej ostrożności w podejmowaniu długoterminowych zobowiązań finansowych – zaznacza Sławomir Grzelczak, prezes BIG InfoMonitor. – Trzeba tu dodać, że dodatkowo problemy z zaległymi długami ma obecnie niemal 2,6 mln Polaków. Niespłacone zobowiązania rodzą poważne kłopoty w wielu codziennych sytuacjach i są potężnym źródłem stresu. Stąd ograniczanie wydatków stało się podstawową metodą radzenia sobie z kłopotami. Istotnie wzrosło również nastawienie na pomoc bliskich, którzy tak szybko nie upomną się o spłatę – dodaje.

Co ciekawe, choć nieznacznie na tle pozostałych wskazań, rośnie też odsetek osób, które częściej w porównaniu z ubiegłym rokiem wskazują na korzystanie z pomocy społecznej i organizacji charytatywnych ( 5 proc.) oraz tych, którzy przyznają się do korzystania z jadłodzielni (2 proc.) – o 1 p.p. w obu przypadkach.

Do tego rośnie nam skrajne ubóstwo – według danych GUS mamy wzrost z 4,6 proc. w 2022 roku do 6,6 proc. w 2023 roku. To oznacza powrót do czasów sprzed 500 plus. W 2015 roku mieliśmy do czynienia ze skrajnym ubóstwem na poziomie 6,5 proc. W zeszłym roku poziom ten jest wyższy, chociaż przez cały okres 2016-2022 skrajne ubóstwo mieściło się w granicach 4,2-5,4 proc. Wzrost wynika głównie z powodu inflacji i braku waloryzacji świadczeń społecznych. Skrajne ubóstwo to stan, w którym nasze wydatki są tak małe, że zagrażają naszemu zdrowiu i życiu. Czyli nie mamy środków na realizację podstawowych, niezbędnych do przeżycia potrzeb, jak jedzenie czy zdrowie.

Chcesz częściej widzieć treści BNBN w Google?Dodaj nas do ulubionych źródeł

Zobacz również:

BIZNES · 21.11.2024Polacy w tym roku zwiększą wydatki na Black Friday. Najczęściej na zakupy przeznaczą od 400 do 500 zł

BIZNES · 21.11.2024Polacy w tym roku zwiększą wydatki na Black Friday. Najczęściej na zakupy przeznaczą od 400 do 500 złWydajemy, ale ostrożniej

Z raportu BIG InfoMonitor wynika także, że rośnie liczba osób, które w ciągu ostatnich miesięcy zmieniły swoje nawyki konsumenckie, co było powodowane rosnącymi kosztami życia. Wśród najbardziej uciążliwych wydatków Polacy wymieniali przede wszystkim rachunki za prąd, wodę i gaz (44 proc.). Co czwarty Polak za bardzo uciążliwe uznaje koszty zakupu żywności (25 proc.) oraz opłacanie czynszu (23proc.). Na skutek wzrostu kosztów życia około 40 proc. Polaków wydaje mniej na imprezy rozrywkowo-kulturalne (np. kino, teatr, koncerty), a także siłownię i zajęcia sportowe oraz wyjścia do kawiarni i restauracji.

– Rosnące koszty życia i trudności finansowe pokazują, jak istotna staje się odpowiedzialna higiena finansowa. Niezbędne jest świadome planowanie wydatków, aby móc unikać nieprzemyślanych cięć, które w dłuższej perspektywie mogą obniżać jakość życia czy ograniczać dostęp do aktywności wpływających pozytywnie na zdrowie psychiczne, takich jak rozrywka czy podróże. Co więcej, zachowanie równowagi między oszczędnościami a wydatkami może wspierać lokalną gospodarkę, zamiast prowadzić do spadku popytu na dobra i usługi. Dlatego kluczowe staje się nie tyle ograniczenie wydatków, ale rozwijanie wiedzy finansowej oraz racjonalne podejście do oszczędzania – zaznacza Sławomir Grzelczak, prezes BIG InfoMonitor.

Oszczędzamy głównie na gastronomii oraz odzieży i obuwiu

Ponad połowa Polaków nie ponosi wcale wydatków na zajęcia sportowe i teatr, a blisko połowa na koncerty, płatne usługi streamingowe oraz hobby związane ze sportem. W obliczu obecnych wyzwań finansowych priorytetowo traktowane są za to wydatki na usługi medyczne oraz na zwierzęta – co piąty Polak (21 proc.) przyznaje, że obecnie przeznacza więcej pieniędzy na opiekę zdrowotną, a 14 proc. zwiększyło wydatki na rzecz swoich pupili. Są to jedyne kategorie, w których wskaźnik odpowiedzi „wydaję więcej” jest wyższy niż wskaźnik odpowiedzi „wydaję mniej”. Dodatkowo 22 proc. osób woli przeznaczać środki na kupowanie żywności lepszej jakości. Tymczasem, aby zwiększyć poziom osobistych oszczędności ankietowani redukują wydatki, unikając jedzenia w restauracjach, wizyt w kawiarniach oraz kupna odzieży i obuwia – aż 30 proc. respondentów deklaruje, że ograniczyło swoje wydatki w tych obszarach.

– Należy jednak pamiętać, że ostrożna konsumpcja poprawia sytuację indywidualną, lecz może wpłynąć na spadek popytu, szczególnie w sektorach usług i rozrywki, które i tak już znacząco ucierpiały podczas pandemii. Z kolei częste korzystanie z pomocy bliskich może obciążać relacje rodzinne, a w dłuższej perspektywie utrudniać budowanie formalnej historii kredytowej. Jak we wszystkim, tak i w oszczędzaniu należy odnaleźć balans – wskazuje Sławomir Grzelczak, prezes BIG InfoMonitor.