60 proc. osób zadłużonych zgadza się z poglądem, że gdyby nie wzrost kosztów życia, to nie miałyby zaległości w spłacie swoich zobowiązań. A te wg danych zgromadzonych w Rejestrze Dłużników BIG InfoMonitor i bazie BIK przekroczyły we wrześniu rekordowe 86,5 mld zł. I choć ubywa niesolidnych płatników, nadal ich liczba przytłacza. Jest ich już tylu, ilu łącznie wszystkich mieszkańców Warszawy i Wrocławia. Mimo iż skala doświadczanych kłopotów finansowych wśród rodaków maleje, to zmienia się ich źródło. Obecnie Polacy za przyczynę swoich problemów uznają niskie zarobki oraz inflację.

W okresie od września ub.r. do września br. nieopłacone na czas zobowiązania pozakredytowe i kredytowe konsumentów w całym kraju zwiększyły się o 2,9 mld zł (3,5 proc.) osiągając rekordowy poziom 86,5 mld zł – wynika z Raportu InfoDług przygotowanego na podstawie danych z Rejestru Dłużników BIG InfoMonitor i bazy informacji kredytowych BIK. Kłopoty z regulowaniem płatności ma blisko 2,6 mln osób, czyli niespełna tyle, ilu łącznie jest mieszkańców Warszawy i Wrocławia.

Tempo przyrostu zadłużenia Polaków wyhamowało, bo jeszcze rok wcześniej notowaliśmy wzrost o 6,6 mld zł (8,4 proc.), przy jednoczesnym skoku liczby dłużników o 20 tys. (0,8 proc.) do 2,7 mln osób. Obecnie, mimo że łączny dług osiągnął na koniec września rekordową wartość – 86,5 mld zł, niesolidnych dłużników ubyło o 116 790 osób. Dodatkowo zmniejszyła się też liczba osób, które mają jednocześnie zaległości kredytowe i pozakredytowe – o 55 849 do 484 745 osób.

W rezultacie średnie przeterminowane zobowiązanie jednej osoby z tytułu nieuregulowanego czynszu, alimentów, rat pożyczek, kredytów, opłat sądowych, kar za jazdę bez biletu i bieżących rachunków m.in. za telefon czy internet wzrosło o 2 525 do blisko 33,5 tys. zł

Oznacza to, że pogłębiają się stare problemy finansowe Polaków, bo jak wynika z badania przeprowadzonego na zlecenie BIG InfoMonitor 60 proc. osób zadłużonych uważa, że wzrost kosztów życia generuje zadłużenie i utrudnia jego spłatę.

– Z jednej strony osoby, którym było trudno w pandemii i w okresie drastycznego wzrostu kosztów życia pogłębiły jeszcze bardziej swoje problemy finansowe. Z drugiej jednak te same okoliczności wpłynęły na to, że część społeczeństwa zmobilizowała się do pilnowania swoich stałych zobowiązań, a przede wszystkim ograniczania wydatków i odbudowywania poduszki finansowej – zaznacza Sławomir Grzelczak, prezes BIG InfoMonitor. – Potwierdzają to nasze badania, w ostatnim czasie 38 proc. Polaków przyznało, że ma kłopoty finansowe co stanowi wynik najniższy od trzech lat. Braku pieniędzy na bieżące zobowiązania i podstawowe wydatki nie doświadczyło 49 proc. Polaków, co z kolei jest wynikiem najkorzystniejszym od 2019. Osoby, którym zdarza się brak środków najczęściej radzą sobie z tym poprzez ograniczanie wydatków do minimum (58 proc.), jednocześnie w stosunku do ubiegłego roku wzrosła skłonność do zapożyczania się u rodziny, znajomych oraz w instytucjach finansowych. Z kolei Polacy deklarujący posiadanie problemów finansowych, za ich główną przyczynę uznają obecnie niskie zarobki (26 proc.) i nadal inflację – dodaje Sławomir Grzelczak.

Porównując aktualne wyniki badania „Kondycja domowych budżetów Polaków” z tymi uzyskanymi w poprzednich latach zauważyć można, że znacznie spadła częstotliwość wskazań na inflację (-11 p.p. od 2023r.; -16 p.p. od 2022r.), w wyniku czego zmieniła się hierarchia dwóch głównych odpowiedzi. Spadł też odsetek wskazań na wzrost stóp procentowych (-3 p.p.), natomiast wzrósł odsetek wskazań na zbyt niskie zarobki (+3 p.p.).

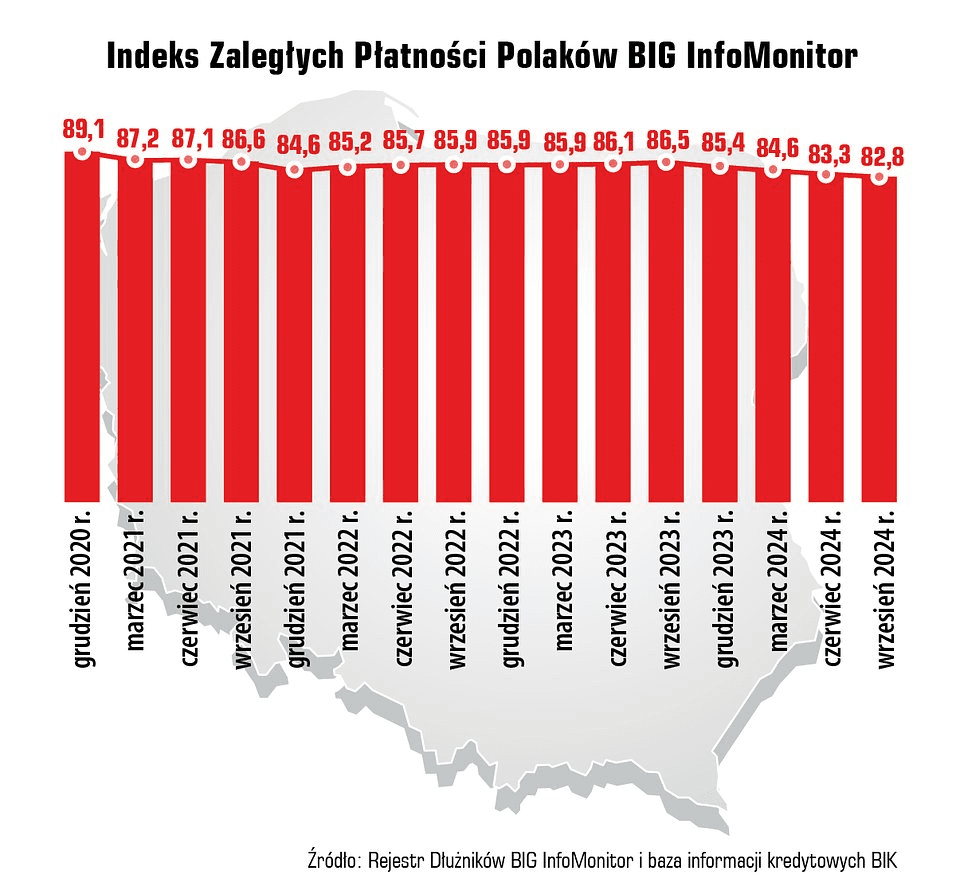

W efekcie zmian w statystykach dotyczących liczby niesolidnych płatników, spadła również wartość Indeksu Zaległych Płatności Polaków (IZPP), który pokazuje udział dłużników na 1000 osób pow. 18 roku życia – wynosi on obecnie 82,8 pkt. wobec 86,5 pkt. przed rokiem.

Wciąż niepokoi wzrost przeterminowanych zaległości Polaków, który dotyczy zarówno tych widocznych w Rejestrze Dłużników BIG InfoMonitor, jak i w bazie informacji kredytowych BIK. Zaległe zobowiązania pozakredytowe zwiększyły o prawie 499 mln zł (1,1 proc.) do 46,8 mld zł i należą one do blisko 2 mln osób. Zaległości kredytowe z kolei wzrosły o ponad 2,4 mld zł (6,5 proc.) do ponad 39,7 mld zł i ma je obecnie blisko 1,1 mln pełnoletnich Polaków. Średnia zaległość przypadająca na osobę jeśli chodzi o przeterminowane długi pozakredytowe wyniosła na koniec września 2024 roku 23 483 zł, zaś w przypadku kredytowych 36 916 zł na osobę. W porównaniu z okresem sprzed roku ,szybciej tym razem rosną zaległości kredytowe niż pozakredytowe Polaków.

Mowa tu o opóźnianych płatnościach o co najmniej 30 dni na kwotę min. 200 zł, są to różnego rodzaju rachunki np. za media, czynsz, telefon i internet, a także alimenty, opłaty karne za jazdę bez biletu, nieuregulowane koszty sądowe czy zobowiązania wobec ubezpieczycieli i firm windykacyjnych oraz oczywiście kredyty i pożyczki.

W Lubuskiem najwięcej dłużników na 1000 dorosłych mieszkańców

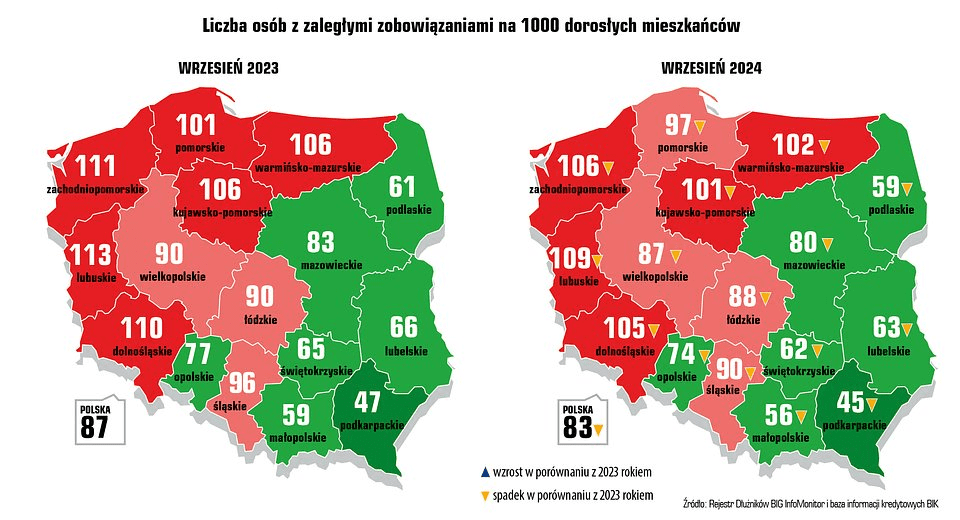

Statystycznie nadal najwięcej osób opóźniających płatności między innymi za rachunki i kredyty przypada na pełnoletnich mieszkańców Polski Zachodniej oraz województwa kujawsko-pomorskie i warmińsko-mazurskie. Wszędzie tu na 1000 osób ponad 100 ma kłopoty finansowe, szczególnie w Lubuskiem, gdzie jest ich 109. Przeciwieństwem jest Podkarpacie, gdzie na 1000 osób po 18 roku życia problemy z zarządzeniem pieniędzmi ma 45 osób i Małopolska z liczbą 56. Liczba dłużników na 1000 dorosłych mieszkańców spadła w każdym analizowanym regionie Polski. Najwyższy spadek odnotowano w woj. śląskim – o 6 pkt. oraz dolnośląskim, kujawsko-pomorskim i zachodniopomorskim – po 5 pkt.

Pokolenie X przeładowane problemami

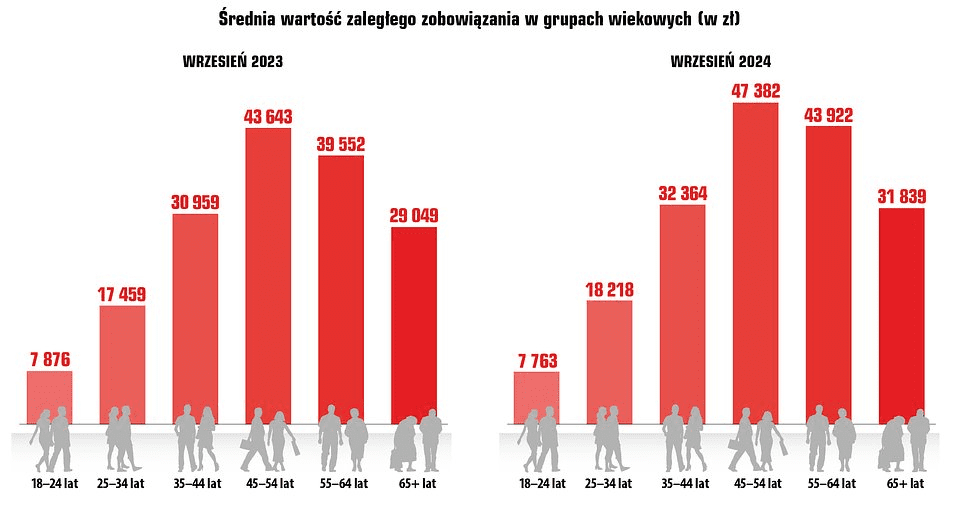

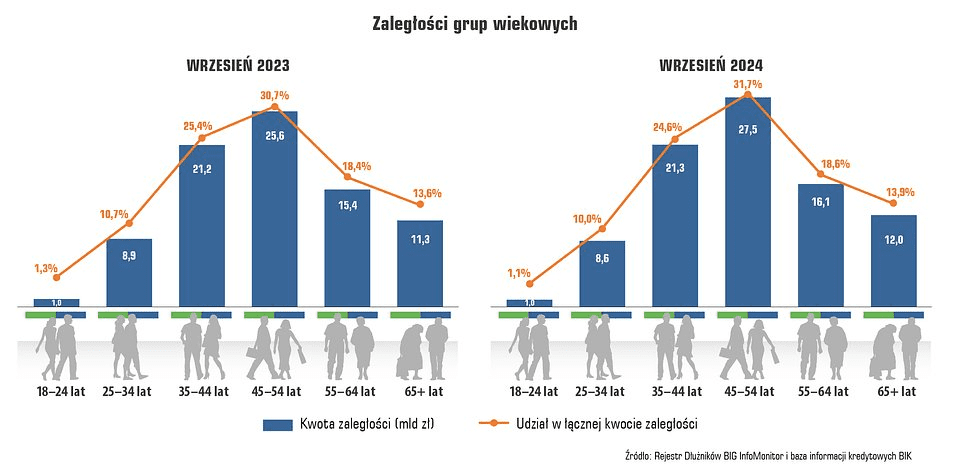

Patrząc na poszczególne grupy wiekowe, to średnia zaległość przeciętnego niesolidnego dłużnika obniżyła się tylko wśród najmłodszych osób, tj. między 18 a 24 rokiem życia – o 1,4 proc. do 7 763 i spada już kolejny rok. Pozostałe grupy odznaczają się sporymi wzrostami, szczególnie przedstawiciele pokolenia X, gdzie średnia zaległość jest najwyższa, a wzrosła o 8,6 proc. i wynosi już 47 382 zł na osobę. Sporo problemów na jednego konsumenta przypada też w grupie wiekowej 55-64 lata – wzrost o 11 proc. do 43 922 zł. Niemały bo blisko 10 proc. skok przeciętnej zaległości odnotowały również osoby po 65 roku życia do 31 839 zł.

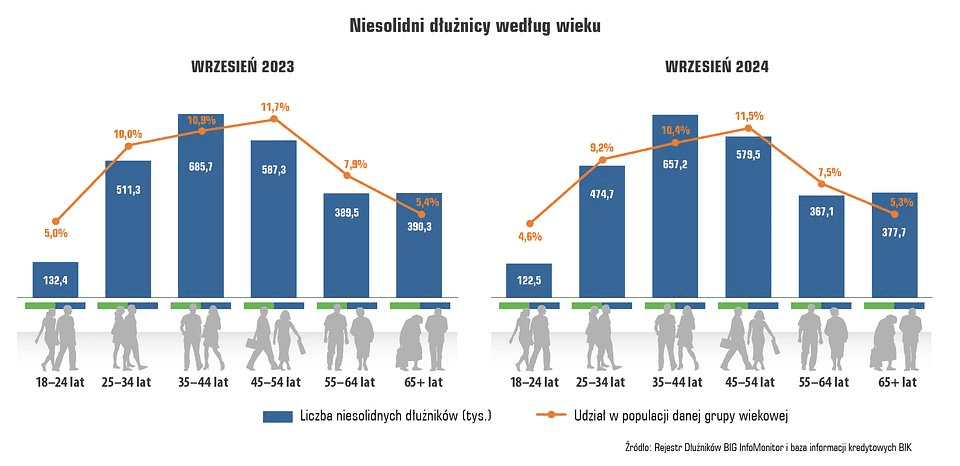

Ubyło dłużników w każdej grupie wiekowej, ale wciąż najliczniejszą grupę niesolidnych płatników stanowi pokolenie Y, czyli 35-44 latków, gdzie problemy finansowe ma 657 205 osób. Z kolei na barkach pokolenia X spoczywa najwyższa kwota przeterminowanych zobowiązań, jest to już prawie 27,5 mld zł.

Zaległe zobowiązania zmalały wśród osób między 18 a 24 rokiem życia oraz w przedziale 25-34 lata. Pozostałe pokolenia zwiększają poziom zadłużenia, szczególnie wspomniane już „X” – o 7,1 proc. oraz seniorzy – o 6 proc. do ponad 12 mld zł.

62 proc. dłużników to mężczyźni. Ich zaległości zwykle są wyższe niż kobiet, stąd też ich 69 proc. udział w sumie długów. Stanowiące 38 proc. dłużników kobiety, mają 32 proc. ogólnej kwoty zaległości. I ten wymiar problemów finansowych społeczeństwa utrzymuje się od lat.

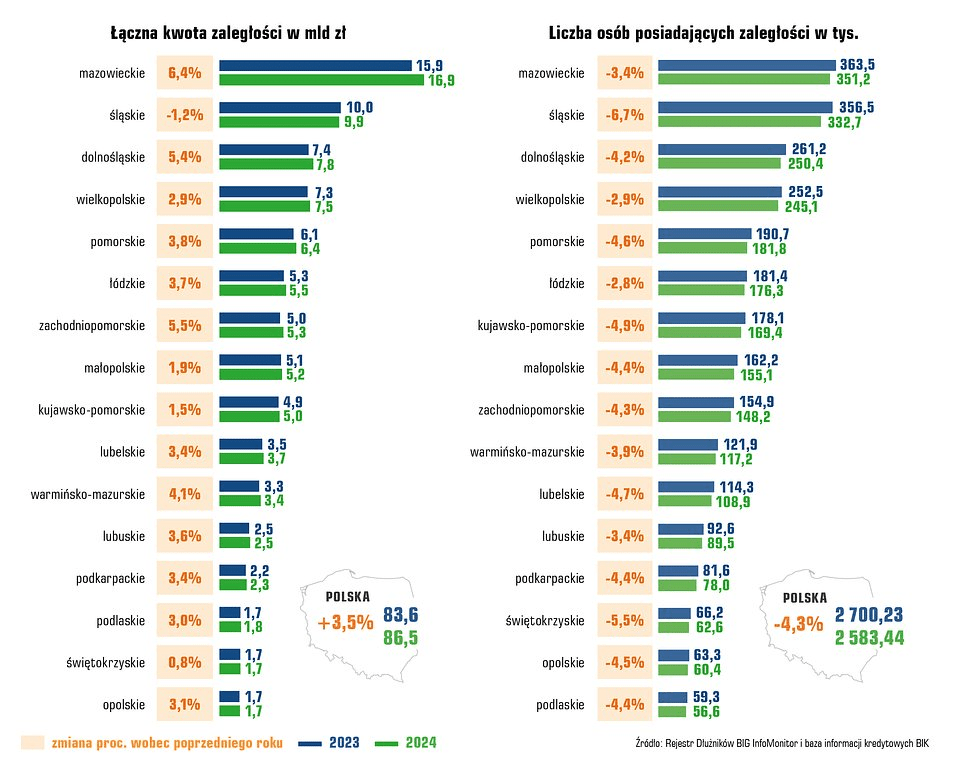

Według Raportu InfoDług przygotowanego na podstawie danych zgromadzonych w Rejestrze Dłużników BIG InfoMonitor i bazie informacji kredytowych BIK w każdym województwie, poza śląskim przybyło zaległych zobowiązań mieszkańcom. Niezmiennie najwyższe wartości niespłacanych długów kredytowych i pozakredytowych przypadają na Mazowsze (blisko 17 mld zł), następnie Górny (9,9 mld zł) i Dolny Śląsk (7,8 mld zł). Najmniejszą wartość zaległości mają natomiast mieszkańcy województw: opolskiego, świętokrzyskiego i podlaskiego – odpowiednio w granicach 1,7 mld zł. Kwota zaległości mieszkańców Polski wzrosła najbardziej w województwach: mazowieckim, zachodniopomorskim i dolnośląskim – kolejno o 6,4 proc., 5,5 proc. i 5,4 proc. Co ciekawe na Śląsku, gdzie notuje się jedną z wyższych wartości zadłużenia, widać nieznaczny spadek o 1,2 proc. Co do liczby niesolidnych dłużników, to ubyło ich w każdym województwie, szczególnie śląskim (-6,7 proc.), świętokrzyskim (-5,5 proc.) oraz kujawsko-pomorskim (-4,9 proc.).

Ponad 0,5 mld zł zadłużenia rekordzistów

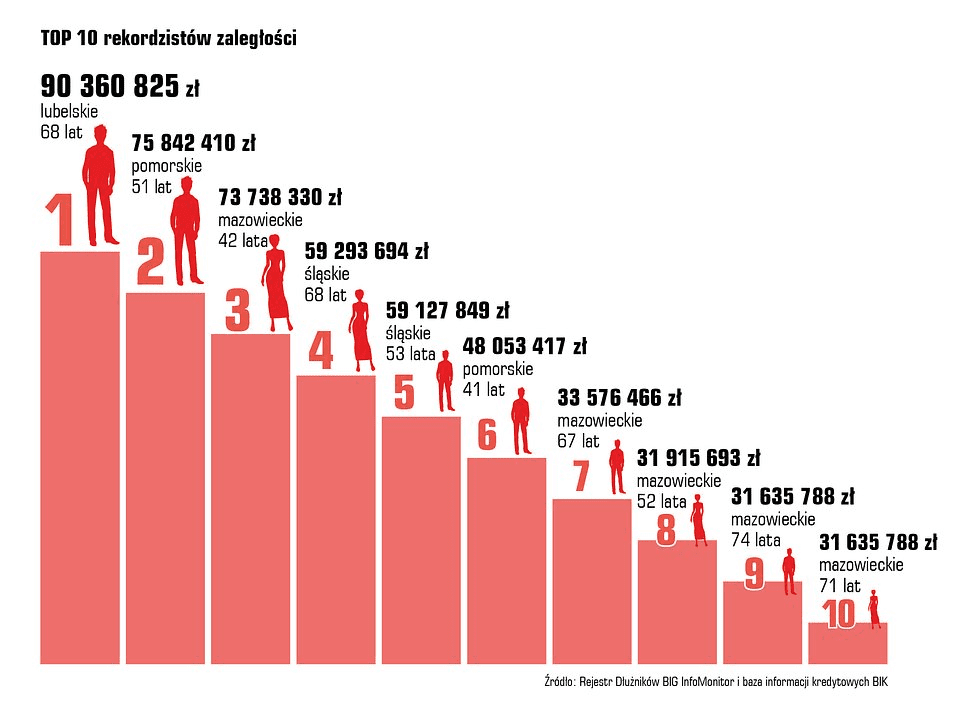

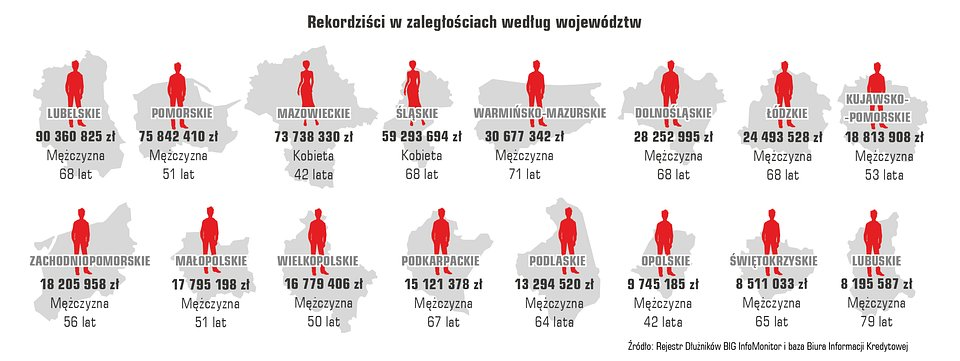

Wraz ze wzrostem łącznego zadłużenia Polaków, przybyło też zaległości rekordzistom – w rok ponad 18,4 mln zł, co daje już w sumie ponad 535 mln zł problemów na głowie. Poza tym w pierwszej 10. najbardziej zadłużonych Polaków niewiele się zmieniło. Poza tym, że przybyło o jedną kobietę więcej – jest ich obecnie 4. Listę niechlubnego rankingu wciąż otwiera 68-letni mieszkaniec Lubelszczyzny z zawrotną kwotą przekraczającą 90 mln zł. Na Mazowszu nadal mieszka najwięcej osób z rekordowymi wartościami niespłaconego zadłużenia. By wejść do tego niechlubnego grona potrzeba obecnie prawie 31,7 mln zł zaległości, przed rokiem było to jeszcze 30,5 mln zł. Najstarszy dłużnik-rekordzista ma 74 lata.

Jak uchronić się przed spiralą zadłużenia?

– Aby uchronić się przed zadłużeniem, warto trzymać się ważnej zasady: nie bierz na siebie zobowiązań, które przekraczają Twoje możliwości finansowe i mierz siły na zamiary – przypomina Sławomir Grzelczak prezes BIG InfoMonitor. – Dobrze też racjonalnie podejmować decyzje o zaciąganych kredytach czy pożyczkach. Zanim podpiszesz kolejną umowę, zastanów się, czy na pewno potrzebujesz pilnie rzeczy, na którą pożyczasz. Jeśli możesz odsunąć wydatek w czasie – zrób to i spróbuj odłożyć chociaż część potrzebnej sumy. Dzięki temu zyskasz podwójnie: zmniejszysz ryzyko wpadnięcia w długi i… wydasz mniej, bo unikniesz dodatkowych kosztów z tytułu zobowiązań. Pamiętaj też, aby uważnie śledzić stan domowego budżetu. Warto dobrze znać zarówno wysokość przychodów rodziny, jak i stałych wydatków, kontrolować to, na co są przeznaczane pieniądze i zrezygnować z niepotrzebnych kosztów (np. z opłacania abonamentu za serwis filmowy, z którego się nie korzysta, albo z codziennego picia kawy na mieście), postarać się zbudować poduszkę finansową – najlepiej mieć w zanadrzu równowartość minimum 6 miesięcznych pensji, aby zawsze mieć na tzw. „czarną godzinę”. Rozwaga i świadome podejmowanie zobowiązań finansowych to pierwszy krok do tego, aby bez stresu zarządzać domowym budżetem i uniknąć zadłużenia – radzi Sławomir Grzelczak.